В пункте договора страхования 3.1.3 есть такой момент, что если я имею хронические заболевания, то страховка не может быть заключена.

А вот вопрос в следующем, может данный факт быть причиной отказа по кредиту?

Или может у вас есть жизненный опыт или примеры, как можно грамотно отказаться от страховки? или согласиться на нее и потом писать отказ?

Подскажите, пожалуйста :)

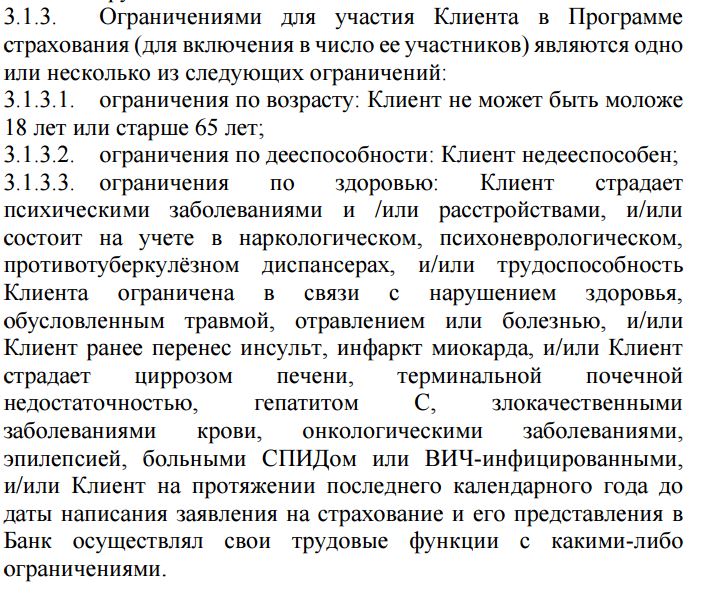

3.1.3. Ограничениями для участия Клиента в Программе

страхования (для включения в число ее участников) являются одно

или несколько из следующих ограничений:

3.1.3.1. ограничения по возрасту: Клиент не может быть моложе

18 лет или старше 65 лет;

3.1.3.2. ограничения по дееспособности: Клиент недееспособен;

3.1.3.3. ограничения по здоровью: Клиент страдает

психическими заболеваниями и /или расстройствами, и/или

состоит на учете в наркологическом, психоневрологическом,

противотуберкулёзном диспансерах, и/или трудоспособность

Клиента ограничена в связи с нарушением здоровья,

обусловленным травмой, отравлением или болезнью, и/или

Клиент ранее перенес инсульт, инфаркт миокарда, и/или Клиент

страдает циррозом печени, терминальной почечной

недостаточностью, гепатитом С, злокачественными

заболеваниями крови, онкологическими заболеваниями,

эпилепсией, больными СПИДом или ВИЧ-инфицированными,

и/или Клиент на протяжении последнего календарного года до

даты написания заявления на страхование и его представления в

Банк осуществлял свои трудовые функции с какими-либо

ограничениями.

Вся суть "вопроса со страховкой" такова:

кредитный инспектор (далее КИ), работающий с Вами при принятии заявления, получает наибольшую сумму комиссионных не от того, что Вам выдан кредит, а за "продажу " Вам дополнительных продуктов: страховки или, как сейчас модно, СМС-информирования на весь срок кредитного договора (сумма кредита, если речь идет о покупке товара в кредит, тупо вырастает на стоимость СМС-информирования на весь срок). Кстати, некоторые банки пытаются и страховую премию учесть сразу, за весь срок договора (не помесячно, как брали раньше), а в "правилах страхования" (которые тоже пытаются не показывать) вставить пункт, что при отказе от страховки возвращается непропорционально малая сумма.

Механизм развода таков:

Когда КИ заводит Ваше заявление в базу, Вы не видите, какие "галочки" в системе он ставит. Вам же дают расписаться сначала лишь в разрешении на обработку персональных данных, а не в самом заявлении. Проходит пять минут, и КИ с радостью объявляет, что "Вам одобрили только со страховкой", распечатывает все бумаги, в том числе и заявление на кредит с проставленными галочками, что страховка - Ваше желание, для подписания Вами. Если Вы, не читая, подписываете, то фокус удался.

Когда со мной пытались проделать такое, я звонил на горячую линию банка 8-800 (после получения одобрения, до подписания бумаг) и говорил, что произошла ошибка, КИ неправильно ввел данные в систему (со страховкой, которую я не просил), что делать.

Дело в том, что кредит Вам уже одобрили, а наличие или отсутствие страховки не должно (по Закону) влиять на решение о выдаче кредита или отказе, т. к. страховка - дело добровольное. Процентные ставки, действительно могут быть разные: со страховкой или без.

Обычно на горячей линии советуют повторно подать заявку, что и надо уже требовать (а не просить) сделать КИ. И под его причитания, что "по повторным заявкам отказывают", "Вам кредит без страховки не одобрят" повторная заявка уходит в банк. В этот момент Вы увидите, как человек (КИ), бывший ранее достаточно любезным изменит резко отношение к Вам как к клиенту. Ибо у него выдача кредита - за зарплату по времени, а втюхивание сопутствующих услуг - за процент от их стоимости.

Когда будете звонить 8-800 распечатанные Вам документы на подписание держите в руках, т. к., услышав в разговоре фразы об ошибках и "страховку я не заказывал", особо ушлые КИ норовят бумаги быстро убрать со стойки и уничтожить.

не получишь кредит от банка и все... вся страховка она добровольна-принудительная, если от тебя последует ответ нет, то и банк скажет нет...

Без страховки скорее всего дадут кредит под более высокой процент или могут отказать скажут кредит не одобрен. а вообще то это называется навязывание платных услуг.

Без страховки увеличиваются риски. Если вы отказываетесь, то банк предложит вам кредит с более высокими процентами, либо откажет в кредите.

Если другого варианта нет, а кредит нужен позарез, то возьмите. Но соберите доказательства, что эта услуга навязана Вам вопреки Вашего желания. В последствии, по окончании кредита, Вы можете подать в суд о возврате страховых платежей. Как показывает судебная практика, как это не странно, встает на сторону клиента, поскольку законом навязывание страховки запрещено. Но вряд ли следующий раз в этом банке Вы получите кредит.